「家計簿アプリを入れたけど3日で挫折した」「老後2,000万円問題が怖いけど何から手をつけていいかわからない」「節約しなきゃと思いつつ、どこを削れば良いか見当がつかない」そんな主婦の悩みを、楽天サービス+マネーフォワードME+Claude Codeの3点セットで根本解決する方法を解説します。

本記事は、楽天銀行・楽天カードを使っている主婦が、マネーフォワードME(家計簿アプリ)で収支を一元化し、そのデータをClaude Codeに渡して『無駄な支出はどこ?』『節約案は?』『来月の予算は?』とまるで家計の専属アドバイザーに相談するように家計管理を進める実践ガイドです。プログラミング知識ゼロでも、手順通りに進めれば30〜60分で全自動家計管理が完成します。

続いて、別の角度から同じテーマを視覚化した図解をご覧ください。

上の図解で「?」のポイントを整理しました。次は結論:楽天+マネーフォワードME+Claude Codeで家計管理が劇的に楽になの内容を見ていきます。

結論:楽天+マネーフォワードME+Claude Codeで家計管理が劇的に楽になる

- 楽天銀行・楽天カードの収支をマネーフォワードMEで自動収集する

- マネーフォワードME(プレミアム月¥500)からCSVデータをエクスポートする

- Claude Code(月20ドル)に渡して節約案・予算策定・グラフ化を依頼する

- 月¥10,000以上の節約と老後資金1,000万円超の差を生み出す土台になる

上の4ステップで、主婦の家計管理が『面倒で続かない手作業』から『AIが自動でアドバイスをくれる仕組み』に変わります。楽天サービスを既に使っている主婦なら追加の口座開設も不要で、すぐに始められるのが最大の魅力です。

なぜ家計管理が重要なのか?主婦が知るべき5つの現実

- 現実1:老後夫婦は月¥26,198不足・30年で約945万円の取り崩しリスク

- 現実2:子供1人の教育費は500万〜1,976万円(公立/私立で4倍差)

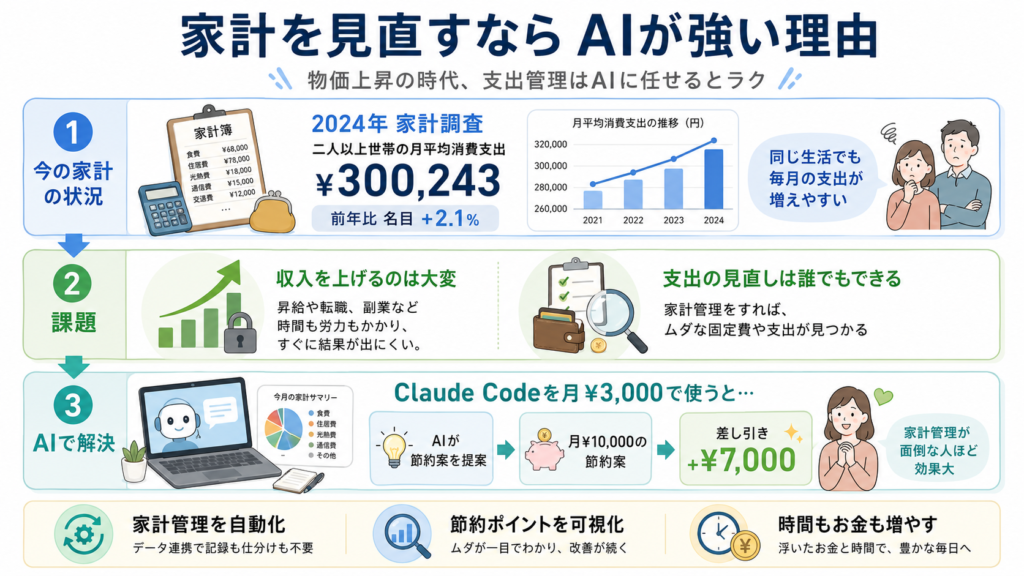

- 現実3:物価上昇で実質収入は減り続けている(2024年 名目支出+2.1%)

- 現実4:固定費見直しで月¥10,000以上削減できるケースが多数

- 現実5:家計の見える化が老後の生活水準を選べる自由に直結

「家計管理なんて節約のためでしょ」と思っている方は、現実の重さを過小評価しています。現代日本で家計管理ができないことは、子供の進学先の選択肢を狭め、老後の生活水準を妥協し、将来の選択肢そのものを失うことに直結します。

現実1:老後2,000万円問題は「平均的な家庭の話」

次の図解は「現実1:老後2,000万円問題は「平均的な家庭の話」」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

金融庁の市場ワーキング・グループが2019年に発表した『老後2,000万円問題』。65歳以上の夫婦無職世帯では、毎月の収入(年金)が約25万円なのに対して、毎月の生活費は約27万円。つまり毎月¥26,198不足し、これが30年続けば約945万円の取り崩しが必要という現実です。

さらに『ゆとりある老後』を望むなら必要額は約7,093万円(月¥36万円ペース)で、最低限でも約1,621万円の準備が必要というのが国の試算。『なんとかなる』は最も危険な思考で、現役のうちに月¥10,000でも積み上げる仕組みを作るかどうかが、老後の生活の質を決めます。今日からの家計管理は『年金で足りない時代』を生き抜く必須スキルです。

現実2:教育費は想像の3倍かかる(子1人500万〜2,000万円)

次の図解は「現実2:教育費は想像の3倍かかる(子1人500万〜2,000万円)」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

文部科学省の令和5年度子供の学習費調査によると、幼稚園から高校までの教育費は公立コースで約596万円、全私立コースで約1,976万円。大学進学を含めるとさらに+500万円〜+1,000万円が必要で、子供1人の教育費は最低でも1,000万円規模というのが現代の現実です。

『習い事を増やしたい』『中学受験に挑戦させたい』という気持ちは、家計管理ができていない家庭では『お金がないから諦める』選択を強いられます。逆に、家計を見える化して月¥30,000の余裕を作れれば、年¥36万円・10年¥360万円が教育費に回せて、子供の選択肢が一気に広がります。家計管理は親の都合ではなく、子供の人生の選択肢を増やす投資と捉えるべきものです。

現実3:物価上昇で実質収入は減り続けている

総務省の家計調査によると、2024年の二人以上の世帯の月平均消費支出は¥300,243で、前年比名目+2.1%の増加。つまり同じ生活をしているだけで、毎月支出が増えている時代です。賃金が物価上昇に追いついていない家庭が大半で、何もしなければ実質的な可処分所得は減っていく構造になっています。

この状況で『収入を上げる』のは難しくても『支出を見直す』のは家計管理さえすれば誰でもできます。Claude Codeのような高度なAIを月¥3,000で雇えば、月¥10,000の節約案を見つけてくれて、ネット収益として月¥7,000のプラス。『家計管理に時間を使うのは面倒』と感じている方こそ、AIに任せる時代の恩恵が最も大きい層です。

現実4:固定費見直しで月¥10,000以上削減できる

次の図解は「現実4:固定費見直しで月¥10,000以上削減できる」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

FP(ファイナンシャルプランナー)業界の標準的な見直し例では、通信費・保険料・サブスク・光熱費・その他固定費の見直しで月¥10,000以上の削減が現実的に可能です。年¥126,000の節約が10年続けば約126万円、20年で約252万円。これだけで老後資金問題の25%以上をカバーできる計算になります。

ただし、これは『何が無駄か』を客観的に把握できる前提で初めて成り立つ話。感覚的に『高いような気がする』レベルでは見直しが進まないため、AIで支出を分類・分析する仕組みが必須なのです。Claude Codeに『うちの家計を見て無駄を3つ挙げて』と頼める状態を作ることが、固定費削減の最短ルートになります。

現実5:家計の見える化が「人生の選択肢」を増やす

家計管理を続けている家庭と続けていない家庭では、5年後の貯蓄額に平均で100万円以上の差が出るというデータが多数報告されています。この差は、家族旅行・子供の進学・家のリフォーム・親の介護・自分の老後…あらゆる『選択肢』を持てるかどうかに直結します。

総務省の調査によれば、家計管理を継続している家庭ほど『計画的な貯蓄ができている』『教育費・老後資金の不安が少ない』『夫婦間のお金トラブルが少ない』という3つの傾向が顕著です。つまり家計管理は単なる節約スキルではなく、家庭の精神的安定・夫婦関係の維持・子供の人生の選択肢確保という、人生全体の『土台』を支える行為。AIに任せられる時代だからこそ、面倒さで諦めていた主婦こそ最大の恩恵を受ける構造になっています。

上の図解で「?」のポイントを整理しました。次はなぜ家計簿が続かないのか?主婦の3つの挫折ポイントの内容を見ていきます。

なぜ家計簿が続かないのか?主婦の3つの挫折ポイント

- ポイント1:レシート入力が面倒で3日で挫折する

- ポイント2:カテゴリ分類のルールが曖昧で迷いだらけ

- ポイント3:数字を見ても『で?何をすればいいの?』が分からない

家計簿が続かない主婦の挫折パターンは、ほぼ3つに集約されます。この3つを潰す仕組みが、楽天+マネーフォワードME+Claude Codeの組み合わせです。

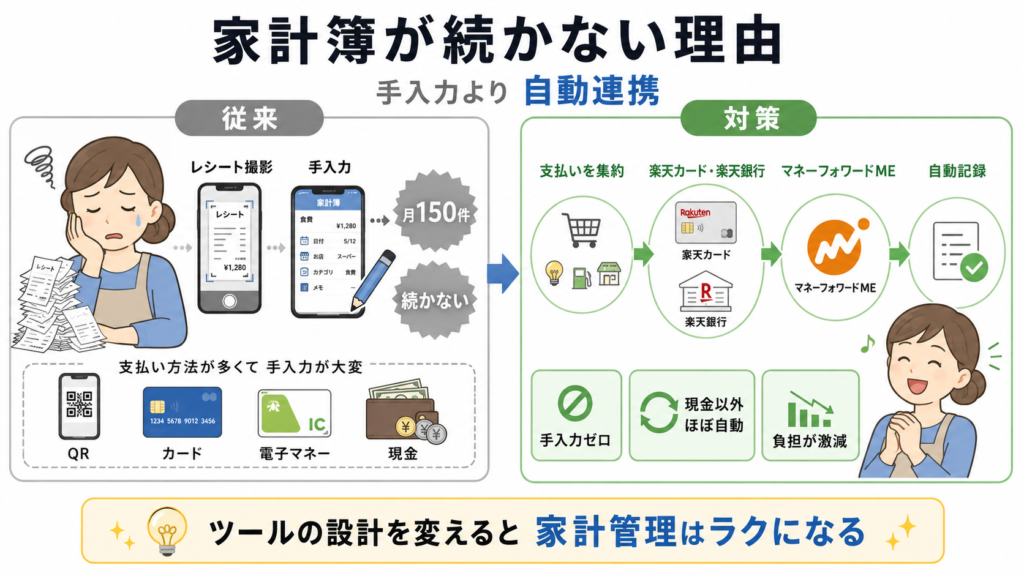

ポイント1:レシート入力の手間で挫折

従来の家計簿アプリは、レシートを撮影 or 手入力で1件ずつ登録する必要がありました。1日5枚のレシート × 1ヶ月 = 月150件の手作業は、忙しい主婦には現実的に続けられません。対策が『楽天銀行・楽天カードに集約 → マネーフォワードMEが自動連携』という構造で、レシート手入力をゼロにする仕組みです。

主婦の多くは

- 現金

- クレジットカード

- 電子マネー(Suica・ICOCA)

- QRコード決済(PayPay・楽天ペイ)

と4種類以上の支払い方法を併用しています。全部のレシートを毎日収集して入力するのは事実上不可能で、『家計簿が続かない』のは主婦のせいではなく『ツール側の設計の問題』なのです。楽天カードに支払いを集約することで、現金以外の95%の支出が自動データ化され、主婦の負担が劇的に減ります。

ポイント2:カテゴリ分類で迷う

『この支出は食費?それとも娯楽費?』という迷いが、家計簿を中断させる第二の壁です。マネーフォワードMEは過去の取引履歴からAIが自動でカテゴリを推定してくれるので、人間が迷う場面を最小化できます。それでも迷ったら、Claude Codeに『この履歴を見てカテゴリ分けして』と頼めば最終判断もAIに任せられます。

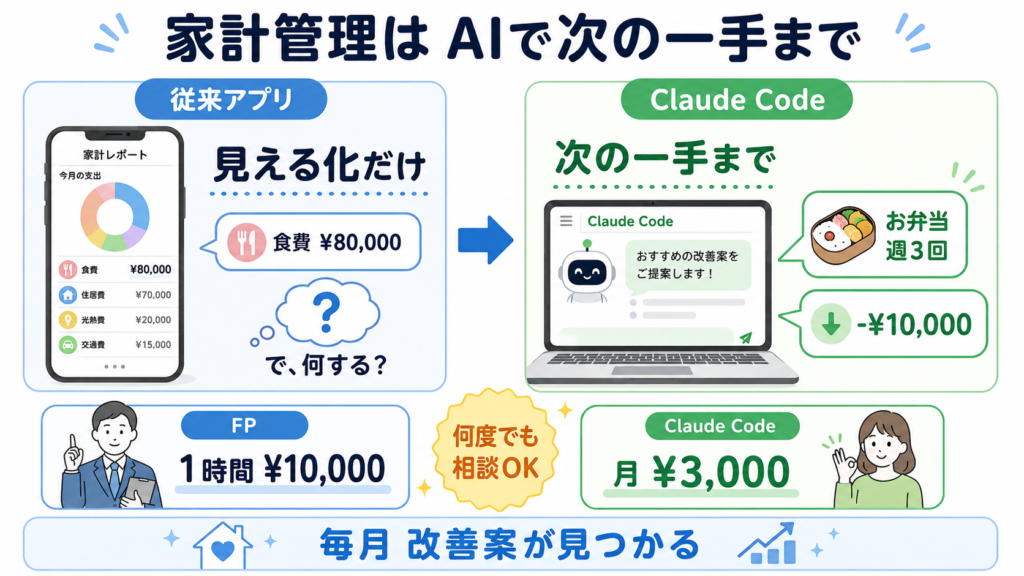

ポイント3:『数字を見ても次に何をすればいいか分からない』

従来の家計簿アプリの最大の欠陥が、これです。『先月の食費は¥80,000でした』という事実を表示するだけで、『じゃあ何をすればいいの?』への答えがない。Claude Codeに渡せば『食費を月¥10,000減らすには、お弁当を週3回に増やすのが最も効果的』のような具体的な行動提案までやってくれます。つまり、AIが『家計の見える化』だけでなく『次の一手』までサポートしてくれるのが革命的な違いです。

ファイナンシャルプランナーへの相談は1時間¥10,000前後が相場で、主婦が気軽に活用できる金額ではありません。Claude Codeなら月¥3,000で、毎月好きなだけ家計相談ができる感覚。『FPに相談したいけど、こんな細かい家計のことで時間を取らせていいのか』と遠慮していた方が、AIなら何度でも気兼ねなく聞けるのが大きな違いです。結果として、家計管理に関する『次の一手』を毎月新しく見つけられる仕組みが手に入ります。

全体像:3点セットの役割分担

本記事のワークフローは、3つのサービスがそれぞれ別の役割を担う仕組みです。全体像を把握しておくと、後の手順がスッと頭に入ります。

楽天カード

(自動収集+CSV出力)

(分析+提案)

予算が完成

上の図解で「全体像:3点セットの役割分担」のポイントを整理しました。次は各サービスの役割の内容を見ていきます。

各サービスの役割

| サービス | 役割 | 費用 |

|---|---|---|

| 楽天銀行 | 家計の収入・出金の入り口 | 無料 |

| 楽天カード | 日々の支払いをまとめる | 年会費永年無料 |

| マネーフォワードME | 楽天サービスの収支を自動収集・カテゴリ分類 | プレミアム月¥500(無料版でも可) |

| Claude Code | CSVを分析し節約案を提案 | 月20ドル(約¥3,000) |

合計のランニングコストは月¥3,500前後で、年¥42,000の投資。月¥10,000の節約効果が出れば年¥120,000の節約 → 投資回収+¥78,000の年間プラス。費用対効果が圧倒的に高い『家計管理パッケージ』として完成します。

ステップ①:楽天銀行・楽天カードをマネーフォワードMEに連携(15分)

- 楽天銀行・楽天カードを既に持っている主婦は『連携設定』だけでOK

- まだ持っていない主婦は両方とも無料で開設できる

- マネーフォワードMEは無料版でも基本機能が使える

楽天銀行・楽天カードを開設するメリット

まだ楽天カードや楽天銀行を持っていない主婦の方は、本記事のワークフローを始めるタイミングで開設するのが最も効率的です。両方とも年会費・口座維持費すべて無料で、楽天市場・楽天モバイル・楽天トラベル等のサービス利用で常時1〜16倍のポイント還元が受けられます。既存の他社カードから楽天カードに切り替えるだけで、年間¥30,000〜¥60,000のポイント収益が新たに発生する家庭も珍しくありません。

口座開設は楽天銀行・楽天カードどちらもオンライン完結で、申込から発行まで1週間程度。本記事のワークフローを始める準備期間として、申込→届くまでの間にClaude Code(Pro契約)とマネーフォワードMEのインストールを済ませておけば、家計管理が一気にスタートできます。楽天サービスを既に使っている方は、楽天カードと楽天銀行を主軸に据える時点で家計の8割以上が見える化される計算です。

上の図解で「?」のポイントを整理しました。次はマネーフォワードMEのアカウント作成の内容を見ていきます。

マネーフォワードMEのアカウント作成

次の図解は「マネーフォワードMEのアカウント作成」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

上の図解で「マネーフォワードMEのアカウント作成」のポイントを整理しました。次は楽天カードを連携する手順の内容を見ていきます。

楽天カードを連携する手順

次の図解は「楽天カードを連携する手順」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

上の図解で「楽天カードを連携する手順」のポイントを整理しました。次は楽天銀行を連携する手順の内容を見ていきます。

楽天銀行を連携する手順

次の図解は「楽天銀行を連携する手順」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

続いて、別の角度から同じテーマを視覚化した図解をご覧ください。

上の図解で「?」のポイントを整理しました。次は楽天サービスを家計のメインに据えるメリットの内容を見ていきます。

楽天サービスを家計のメインに据えるメリット

楽天カードと楽天銀行を家計の中心に据えると、ポイント還元・連携の安定性・家計の見える化の3つで他の金融機関より優位に立てます。楽天カードは年会費永年無料で還元率1%、楽天銀行と組み合わせれば+1%(SPU)で実質2%以上の還元が常時得られる仕組み。家計の月¥30万円規模を楽天カードで支払えば、月¥3,000〜¥6,000のポイントが自動で貯まり、これが食費や日用品の購入に再利用できます。

さらに楽天市場・楽天トラベル・楽天モバイル等のサービス利用ごとにSPU倍率が上がり、最大16倍までポイント還元が増える仕組みも。家計データを楽天サービスに集中させれば『家計管理の見える化』と『日常生活のポイント節約』が同時に進む二重の効果が得られます。楽天経済圏に乗っている主婦の方ほど、本記事のワークフローの恩恵が大きいと言えます。

ステップ②:家計データをClaude Codeに渡す3つの方法(無料版でもOK)

- 方法1:スクリーンショットを撮って画像で渡す(最も手軽・無料版OK・1分で完了)

- 方法2:画面をコピペして渡す(無料版OK・5分で完了)

- 方法3:CSVを書き出して渡す(プレミアム月¥500・本格運用向け)

Claude Codeに家計データを渡す方法は3つあります。「マネーフォワードMEのプレミアム契約が必要」と思われがちですが、無料版でもスクショやコピペで十分に分析依頼が可能です。面倒な設定なしに、今日からすぐ始められる手軽な方法から順に紹介します。

方法1:スクリーンショットを撮って画像で渡す(最も手軽)

次の図解は「方法1:スクリーンショットを撮って画像で渡す(最も手軽)」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

スクショ

画像をアップロード

分析開始

最も手軽なのがスクリーンショット方式です。マネーフォワードMEのアプリで『家計簿』画面や『費目別グラフ』画面を表示してスマホでスクショを撮るだけ。そのスクショ画像をClaude Codeのチャット画面にドラッグ&ドロップ(またはアップロード)すれば、AIが画像内の数字を読み取って分析を始めてくれます。

スクショ方式の最大のメリットは『マネーフォワードMEの無料版でもそのまま使える』こと。プレミアム契約せずに記事のワークフローを試したい方は、まずこの方式で『AIに家計を分析してもらう体験』を味わうのがおすすめです。スクショ1枚で1ヶ月分の費目別合計が読み取れるので、3分の作業で家計の現状把握ができてしまいます。

上の図解で「?」のポイントを整理しました。次は方法2:画面のテキストをコピペして渡す(中級者向け)の内容を見ていきます。

方法2:画面のテキストをコピペして渡す(中級者向け)

より正確な分析がほしい場合は、マネーフォワードMEのWeb版(moneyforward.com/me)で家計簿画面を開き、表示されている表をマウスで選択 → コピー → Claude Codeのチャット欄にペーストする方式も使えます。テキストデータなのでスクショより数字の取り違えがなく、過去複数月分のデータをまとめて渡しやすいのが利点です。

コピペ方式もマネーフォワードMEの無料版で問題なく使えます。1〜2ヶ月分のデータなら、ブラウザの『すべて選択(Ctrl+A or Cmd+A)→ コピー』で表ごと丸コピーしてClaude Codeに渡すだけ。AIが自動で表を解釈して、費目別の集計や節約案を返してくれます。

方法3:CSVを書き出して渡す(本格運用・プレミアム月¥500)

毎月の家計管理を継続的に回したい本格運用なら、CSV書き出し方式が最も精度が高くおすすめです。マネーフォワードMEのプレミアム(月¥500・初月無料あり)で使える機能で、過去1年分の入出金履歴を1ファイルで書き出せます。

CSVには『計算対象・日付・内容・金額・保有金融機関・大項目・中項目・メモ・振替・ID』が出力され、Claude Codeでこれらを元に詳細な分析が可能です。プレミアム月¥500は『広告非表示』『データ閲覧期間無制限(無料版は1年制限)』『連携可能な金融機関数の上限解放』など他の機能も使えるようになるため、家計管理を本格化したい方には十分元が取れる投資です。

上の図解で「?」のポイントを整理しました。次は3つの方法を比較表で整理の内容を見ていきます。

3つの方法を比較表で整理

| 方法 | 手軽さ | 精度 | プレミアム | おすすめの人 |

|---|---|---|---|---|

| ①スクショ | ★★★(最も手軽) | ★★ | 不要(無料版OK) | 今すぐ試したい初心者 |

| ②コピペ | ★★(中) | ★★★(中) | 不要(無料版OK) | 数字の正確性も欲しい人 |

| ③CSV書き出し | ★(本格) | ★★★(最高) | 月¥500必要 | 毎月継続的に分析したい人 |

はじめての方はスクショ方式から試すのが最短ルート。1〜2ヶ月使ってみて『これは続けたい』と感じたら、コピペ方式に進み、本格運用したくなった段階でCSV書き出しのプレミアム契約に進む、という三段階の慣らし方が初心者には最も心理的ハードルが低い順序です。

ステップ③:Claude Codeに渡して家計管理を依頼する

- Claude Codeのチャット画面にCSVを貼り付ける(またはファイルアップロード)

- 依頼を日本語で書くだけで節約点・予算策定・グラフ化が完成

- 個人情報は手入力では渡さない・必要なら伏せ字に置き換える

Claude Codeを起動する

Claude Codeは月20ドル(約¥3,000)のPro契約以上で使えるAIエージェントです。claude.aiにログイン → Pro契約 → Claude Desktopアプリの『コード』タブまたはchat画面を開けば準備完了。ターミナル(黒い画面)を開く必要はなく、ChatGPTと同じ感覚で日本語で話しかけられます。

上の図解で「Claude Codeを起動する」のポイントを整理しました。次はCSVを渡すコピペテンプレ(初回用)の内容を見ていきます。

CSVを渡すコピペテンプレ(初回用)

次の図解は「CSVを渡すコピペテンプレ(初回用)」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

このテンプレを使うと、Claude Codeはあなたの家計を初回で完全に把握してくれます。次回以降は『前回の続きで、今月のCSVを分析して。先月との変化と、目標達成度を教えて』のような短い依頼で同じ品質の分析が返ってきます。1回テンプレを準備すれば、あとは毎月コピペで継続的な家計管理が回せる仕組みです。

プライバシー保護のためのマスキング

次の図解は「プライバシー保護のためのマスキング」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

- ◯支出金額・日付・カテゴリ

- ◯店舗名(スーパー名・カフェ名)

- ◯家族構成・住所地域(東京都など)

- ◯月収のおおよその数字

- ✕口座番号・カード番号

- ✕夫の勤務先・年収詳細

- ✕本名(山田太郎→『私』に置換)

- ✕住所詳細(マンション名・部屋番号)

Claude APIはデフォルトで学習データに使われない設計ですが、念のため口座番号・カード番号・本名・住所詳細は渡す前に伏せ字にしておくのがプロの運用です。マネーフォワードMEのCSVには通常これらの個人情報は含まれていませんが、メモ欄に手動で書き込んだ情報がある場合は注意。迷ったらClaude Codeに『この家計データから個人情報を伏せ字にして』と先に依頼すれば、自動でマスキングしてくれます。

もう一段階厳格にしたい方は、Claude Codeに渡す前に店舗名も汎用化(『○○スーパー』を『スーパーA』、『××クリニック』を『医療機関A』のように)するルールを作るのがおすすめ。店舗名から地域や生活パターンが推測されるリスクを最小化できます。副業の確定申告や家計改善という用途では、ここまで厳格にする必要はないですが、『万一に備える』選択肢として知っておく価値があります。

Claude Codeに頼める家計分析10種

CSVを渡せば、家計管理に関する依頼はほぼ全てAIに任せられます。副業の家計アドバイザーを月¥3,000で雇うようなイメージです。

基本分析5種

次の図解は「基本分析5種」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

上の図解で「基本分析5種」のポイントを整理しました。次は応用分析5種の内容を見ていきます。

応用分析5種

次の図解は「応用分析5種」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

続いて、別の角度から同じテーマを視覚化した図解をご覧ください。

上の図解で「?」のポイントを整理しました。次は分析の精度を上げる『家庭情報』の伝え方の内容を見ていきます。

分析の精度を上げる『家庭情報』の伝え方

Claude Codeに家計データを渡す時、最初に『家庭の基本情報』を伝えておくと分析精度が劇的に上がります。夫婦の世帯月収・住宅ローンの月額・子供の人数と学年・住んでいる地域(都市/地方)・固定で支払っている保険料などの情報を一緒に渡せば、AIが『あなたの家庭ならこの支出は適正/過剰』という相対評価で分析できるようになります。

例えば『世帯月収¥600,000、子供2人(小中)、東京都内、住宅ローン月¥85,000』という情報があれば、AIは『同条件の家庭の食費平均は月¥80,000なので、あなたの月¥120,000は40%超過』のような具体的な比較分析ができます。数字が苦手な主婦でも、AIの分析結果を見るだけで『うちはどこが標準より使いすぎなのか』が一目で分かる仕組みが完成。『初回30分の情報入力』が、その後の毎月の分析品質を全て決めるので、ここは丁寧に仕込みましょう。

実例:Claude Codeが見つけた無駄使い3パターン

実際にClaude Codeに家計データを渡した主婦の方々から報告された、典型的な『気付かなかった無駄』を3つ紹介します。どれも自分一人では発見しにくいパターンばかりです。

パターン1:コンビニのちょい買いで月¥18,000

30代主婦Aさんの事例。Claude Codeが楽天カードのCSVを分析したところ、コンビニ(セブン・ローソン・ファミマ)での支払いが月45回・合計¥18,000あることが判明。1回あたり平均¥400で『ペットボトル飲料・お菓子・パン』が中心。Claude Codeの提案で水筒持参とまとめ買いに切り替え、翌月のコンビニ支出が¥6,000まで減り、月¥12,000の節約に成功しました。

パターン2:使ってないサブスクが5件・月¥4,500

40代主婦Bさんの事例。Claude Codeに『3ヶ月以上アクセスしていない可能性のあるサブスクを抽出して』と依頼したところ、Netflix・Hulu・YouTube Premium・Spotify・新聞電子版の5件が候補に挙がりました。確認したところ、本当に使っていたのはNetflixとSpotifyの2件だけ。残り3件を解約することで月¥3,000・年¥36,000の節約に。

パターン3:家族で重複しているサービス支払い

30代主婦Cさんの事例。夫婦それぞれが別々に契約していたAmazonプライム・Disney+・Netflixを、Claude Codeが家計データから検出。家族プランへの統合や1契約への一本化で、夫婦合計の月額支払いを¥3,500から¥1,500に圧縮。月¥2,000・年¥24,000の節約に成功しました。

3パターン共通の「人間1人では発見しにくい」理由

上記3パターンに共通するのは『毎日の小さな支出が積み重なって大きな金額になっている』という構造です。コンビニのちょい買い¥400、月¥980のサブスク、夫婦別々の月¥2,000のサービス…どれも単発で見れば『大したことない金額』に感じるため、人間の意識からはこぼれ落ちます。AIは感情なしで全数値を平等に扱えるので、感覚では気付けない『塵も積もれば山』の無駄を客観的に抽出できる、というのが最大の強みです。

また、Claude Codeは『直近1ヶ月の異常値』だけでなく『過去3ヶ月の傾向』『季節要因の補正』『家族構成に応じた相対評価』まで一気に処理できます。単純な家計簿アプリでは『今月の食費は¥80,000です』と数字を表示するだけですが、Claude Codeは『先月比+15%・冬の暖房需要を考慮しても異常値・主な原因はAスーパーでのまとめ買い頻度増加』のように原因まで踏み込んだ分析を返してくれます。これが家計管理の『次の一手』を見つけるための決定打になります。

プライバシーと安全運用の注意点

- 口座番号・カード番号・暗証番号は絶対にAIに渡さない

- Claude API有料版はデフォルトで学習データに使われない設計

- マネーフォワードMEのメモ欄に個人情報を書き込まない

AIに渡してOKの情報・NGの情報

本記事のワークフローでClaude Codeに渡すのは『日付・金額・カテゴリ・店舗名』までで、口座番号やカード番号・本人氏名は含まれません。マネーフォワードMEのCSVには元々これらの機密情報は出力されない仕様なので、CSVをそのまま渡せば実用上の安全性は確保できます。

ただし、CSVのメモ欄に主婦が手書きで『○○銀行口座番号:1234567』のような情報を書き込んでいた場合は注意が必要。AIに渡す前にメモ欄を確認し、口座番号・カード番号・暗証番号・氏名・住所のフルデータが含まれていれば伏せ字に置換してから処理してください。Claude API有料版はデフォルトで学習データに使われない設計ですが、念には念を入れる運用が長期的な安全性を担保します。

主婦の家計管理AIに関するよくある質問(FAQ)

Q1. プログラミング知識がゼロでも大丈夫?

結論として全く問題ありません。Claude Codeへの依頼はすべて日本語で、ChatGPTと同じ感覚で話しかけるだけで動きます。本記事のテンプレをコピペすれば、初回から本格的な家計分析が手に入ります。

Q2. マネーフォワードMEは無料版でも使える?

無料版でも本記事のワークフローは十分に使えます。アプリの家計簿画面をスクリーンショットして画像でClaude Codeに渡す、Web版の表をコピペして渡す、いずれの方法でも分析可能です。CSV書き出しはプレミアム(月¥500)限定機能ですが、まずは無料版+スクショで体験してから判断するのがおすすめ。プレミアムは初月無料キャンペーンが頻繁にあるので、本格運用したくなった段階でアップグレードすればOKです。

Q3. 楽天サービス以外でも使えますか?

問題なく使えます。三井住友カード・JCB・イオンカード等の他社クレジットカード、住信SBI銀行・三菱UFJ銀行等の他銀行も全てマネーフォワードMEに連携可能。楽天サービスの方が連携の安定性とポイント還元率が高いという理由で本記事で推奨しています。

Q4. 家計データをAIに渡すのは怖くないですか?

Claude APIの有料版(Pro契約)はデフォルトで学習データに使われない設計です。本記事のワークフローでは口座番号・カード番号・暗証番号などの機密情報は一切渡しません。渡すのは『日付・金額・カテゴリ・店舗名』のみで、これらが万一漏洩しても実害は出にくい範囲。それでも不安な方は、店舗名を『コンビニA』『スーパーB』のように匿名化してから渡せば、より安全に運用できます。

Q5. Claude Codeの月20ドルは高くないですか?

月¥10,000の節約効果が見込めれば、月¥3,000の投資は3.3倍のリターン。FP(ファイナンシャルプランナー)に相談する1時間¥10,000のサービスより、毎月使い倒せるClaude Codeの方が圧倒的にコスパ良好。副業ブログや在宅ワークでも使える汎用ツールなので、家計管理以外の用途も含めれば、自己投資としては最も費用対効果の高い選択肢の1つです。

Q6. 毎月分析を続けないと意味ないですか?

理想は毎月ですが、3ヶ月に1回でも十分に効果があります。1回目で『気付かなかった無駄』を発見、2回目で『改善後の効果』を確認、3回目で『新しい予算策定』というサイクルが現実的。完璧に毎月続けるより、無理ない頻度で長く続ける方が、長期的な節約効果は圧倒的に大きくなります。

Q7. 夫婦で家計データを共有したいのですが?

マネーフォワードMEには『家族カード』機能があり、家族メンバー間で家計を共有できます。ただしClaude Codeへの依頼は1人がまとめて行う方がシンプル。月初めに『家計の運用担当』(例:奥様)が分析を実行し、その結果を夫婦で共有 → 改善案を相談、というフローが家庭内コミュニケーションも円滑になります。

Q8. 家計簿が続かなかった私でも本当にできますか?

本記事のワークフローは『記帳作業ゼロ』が最大の特徴。あなたがやるのは、月1回(早ければ月初の30分)『マネーフォワードMEからCSVをダウンロード→Claude Codeに貼り付け→分析結果を見る』だけです。従来の家計簿アプリの『毎日レシートを入力』が不要なので、過去に挫折した方ほど続けやすい仕組みになっています。

Q9. 月¥10,000の節約は本当に実現できますか?

FP(ファイナンシャルプランナー)業界の標準的な見直し例では、通信費・保険料・サブスク・光熱費の固定費だけで月¥10,000以上の削減が現実的に可能とされています。Claude Codeに家計データを渡して具体的な節約案を出してもらえば、感覚ではなく数字に基づいた『確実に削れるポイント』が見えるので、節約の成功率が圧倒的に上がります。実際に本記事のワークフローを実践した方々から、月¥10,000〜¥30,000の節約成功報告が複数上がっており、再現性は十分高い水準です。

Q10. 夫が家計管理に協力的ではないのですが…

『AIが客観的な数字で出した分析』は、感情論より説得力が圧倒的に高いです。Claude Codeに『この家計データから、夫婦で話し合うべき改善点を3つ挙げて』と依頼すれば、第三者の専門家視点で意見が出てきます。『私が言うと喧嘩になる節約話を、AIに代わりに伝えてもらう』という使い方は、家計管理を始めた主婦の間でじわじわ広がっている実用テクニックです。数字で見せれば夫も納得しやすく、家計管理の協力体制を作る入り口として有効です。

まとめ:今日から始める3ステップ

主婦の家計管理は、楽天サービス+マネーフォワードME+Claude Codeの3点セットで革命的に楽になります。老後2,000万円問題・教育費1,000万円超・物価上昇という現代日本の現実を踏まえると、家計管理は『やった方がいい』ではなく『絶対にやるべき』スキルです。

今日からできる3ステップ

次の図解は「今日からできる3ステップ」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

上の図解で「今日からできる3ステップ」のポイントを整理しました。次は家計管理3点セットの月額コストと効果の内容を見ていきます。

家計管理3点セットの月額コストと効果

次の図解は「家計管理3点セットの月額コストと効果」の要点を視覚的にまとめたものです。詳細を本文で確認しながら、参考にしてください。

上の図解で「家計管理3点セットの月額コストと効果」のポイントを整理しました。次はポイント要約の内容を見ていきます。

ポイント要約

- 老後2,000万円問題・教育費1,000万円超は『家計管理しないと選択肢を失う』レベルの現実

- 楽天銀行+楽天カードを使っている主婦は、追加投資ほぼゼロで始められる

- マネーフォワードMEプレミアム(月¥500)+Claude Code(月¥3,000)で完成

- 月¥10,000以上の節約が現実的・年¥126,000・10年¥126万円の差

- 家計管理は『未来の選択肢を増やす投資』と捉えて長期で続ける

本記事のワークフローを始めるのに必要な月額コストは合計¥3,500ですが、副業初心者でも月¥10,000の節約効果が見込める計算で、実質月¥6,500のプラス。年間で¥78,000のプラス収支が、家族旅行や子供の習い事追加・自分のごほうびに回せる金額として手に入ります。数字で見ると『やらない理由がない』と分かるはずですが、実際に動き出すかどうかが全ての分岐点。今日この記事を読んだ瞬間が、家計管理の人生を変えるベストタイミングです。

本サイトでは、主婦のAI活用に関する関連記事を多数公開しています。Claude Codeを使った主婦の生活革命は家計管理だけでなく、献立・買い物・副業・子育てまで広がっています。

本記事のワークフローを最大限に活かすなら、楽天カードを主婦の家計のメインカードに据えるのが王道です。年会費永年無料・常時1%ポイント還元・楽天経済圏との連携で実質2〜3%の還元率を主婦の家計から無理なく作り出せます。申込から1週間程度で発行できるので、本記事のワークフローを始める前段としてサクッと申込んでおくのがおすすめです。

主婦の趣味や情報収集には、シニア女性に絶大な人気の月刊誌「ハルメク」もおすすめ。健康・美容・暮らし・お金・趣味の最新情報が、AIで取得できる断片的な情報を体系的に整理する読み物として相性抜群です。

家計管理が安定したら、次は副業で収入を増やす段階へ。Claude Codeを使えば、ココナラやValue AI Writerでブログ副業・記事制作の案件を月3万円〜月10万円で受注できる時代です。

副業収入が月20万円(年240万円)を超えたら確定申告が必須に。freee会計なら副業初心者でも年1〜2時間で完了でき、初年度無料キャンペーンもあるので早めに準備するのが王道です。